22.04

01

住宅地震保險小知識

保保小學堂

半夜有被國家級警報叫醒的人請舉手![]()

相信這陣子地震的強度與頻率都讓大家很「有感」對吧! 我們生活在地殼活動劇烈的台灣,無法預料板塊兄弟們何時會想要活動筋骨,若是因為它們 而造成房子毀損、倒塌,那該怎麼辦呢?

根據財團法人住宅地震保險基金統計,截止至 2021 年底,全台住宅地震保險投保率僅 36.88%,大多數民眾是因為到銀行辦理房屋貸款時,才有需要投保的觀念,至於這個保險小幫手能在什麼時候派上用場? 小編這就來跟大家分享住宅地震保險小知識,讓我們一起看下去![]()

️ ![]() 地震基本保險

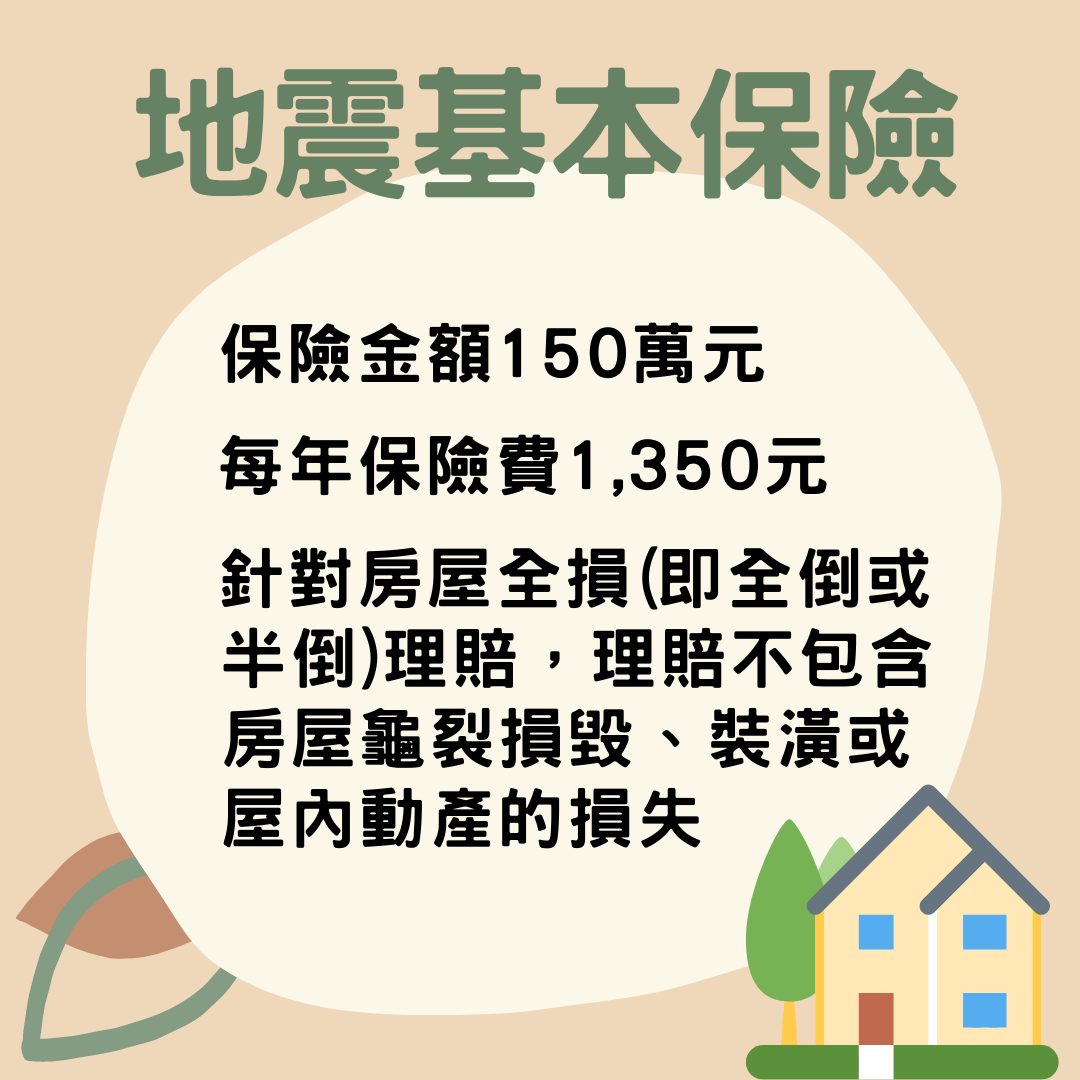

地震基本保險

![]() 採全國單一費率,每戶按保險金額 150 萬元計算。每年保險費 1,350 元;倘保險金額低於 新台幣 150 萬元者,其保險費則按比例計算。

採全國單一費率,每戶按保險金額 150 萬元計算。每年保險費 1,350 元;倘保險金額低於 新台幣 150 萬元者,其保險費則按比例計算。

![]() 針對房屋全損(即全倒或半倒)理賠,理賠不包含房屋龜裂損毀、裝潢或屋內動產的損 失。理賠金額最高 150 萬元及臨時住宿費用 20 萬元。

針對房屋全損(即全倒或半倒)理賠,理賠不包含房屋龜裂損毀、裝潢或屋內動產的損 失。理賠金額最高 150 萬元及臨時住宿費用 20 萬元。

![]() 超額地震險

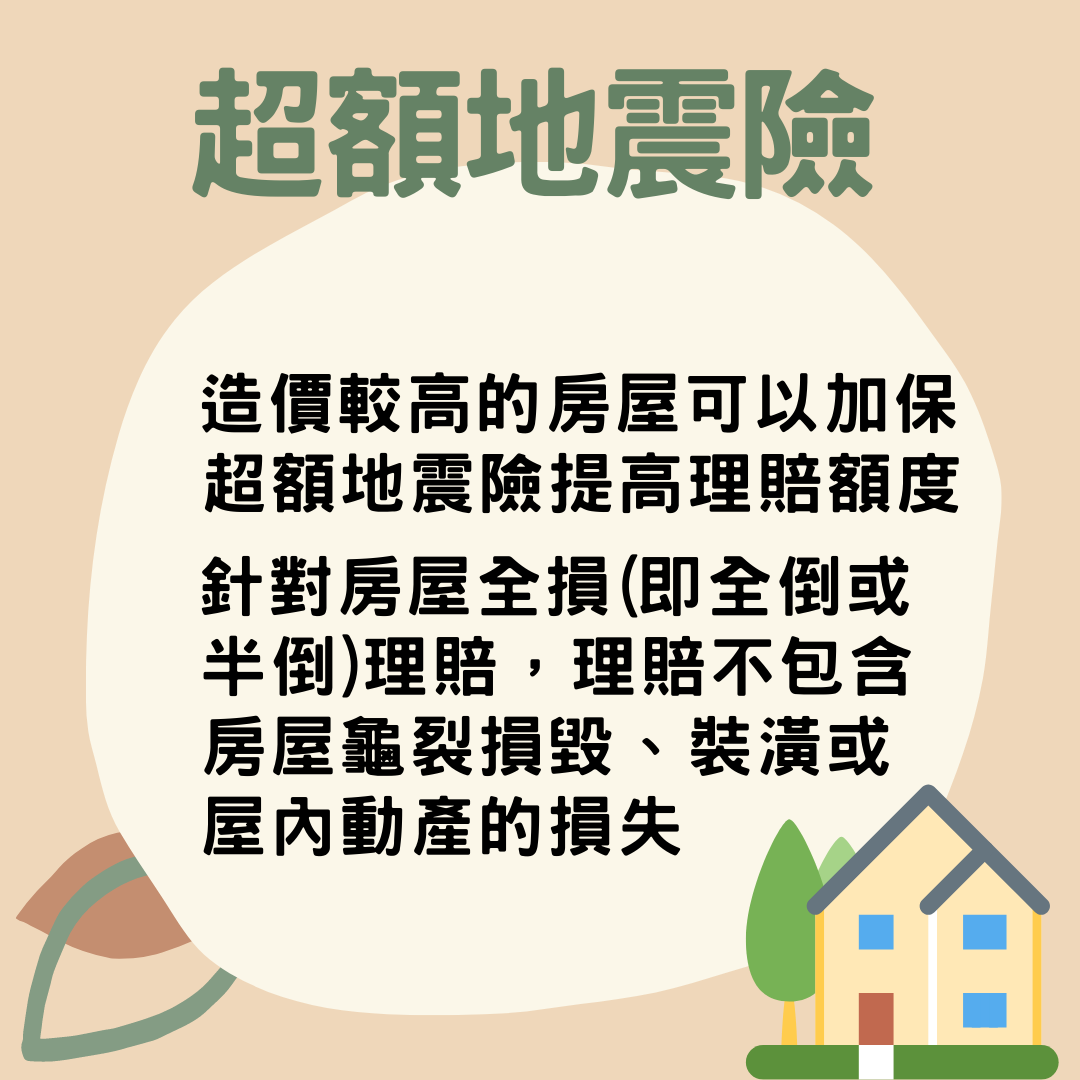

超額地震險

![]() 對於造價較高的房屋,地震基本保險最高 150 萬元的理賠金,顯然是不足夠的。這時就 可以加保「 超額地震險 」來提高理賠額度,例如:理賠金額從 150 萬拉高至 500 萬。

對於造價較高的房屋,地震基本保險最高 150 萬元的理賠金,顯然是不足夠的。這時就 可以加保「 超額地震險 」來提高理賠額度,例如:理賠金額從 150 萬拉高至 500 萬。

![]() 針對房屋全損(即全倒或半倒)理賠,理賠不包含房屋龜裂損毀、裝潢或屋內動產的損失。

針對房屋全損(即全倒或半倒)理賠,理賠不包含房屋龜裂損毀、裝潢或屋內動產的損失。

![]() 輕損地震險

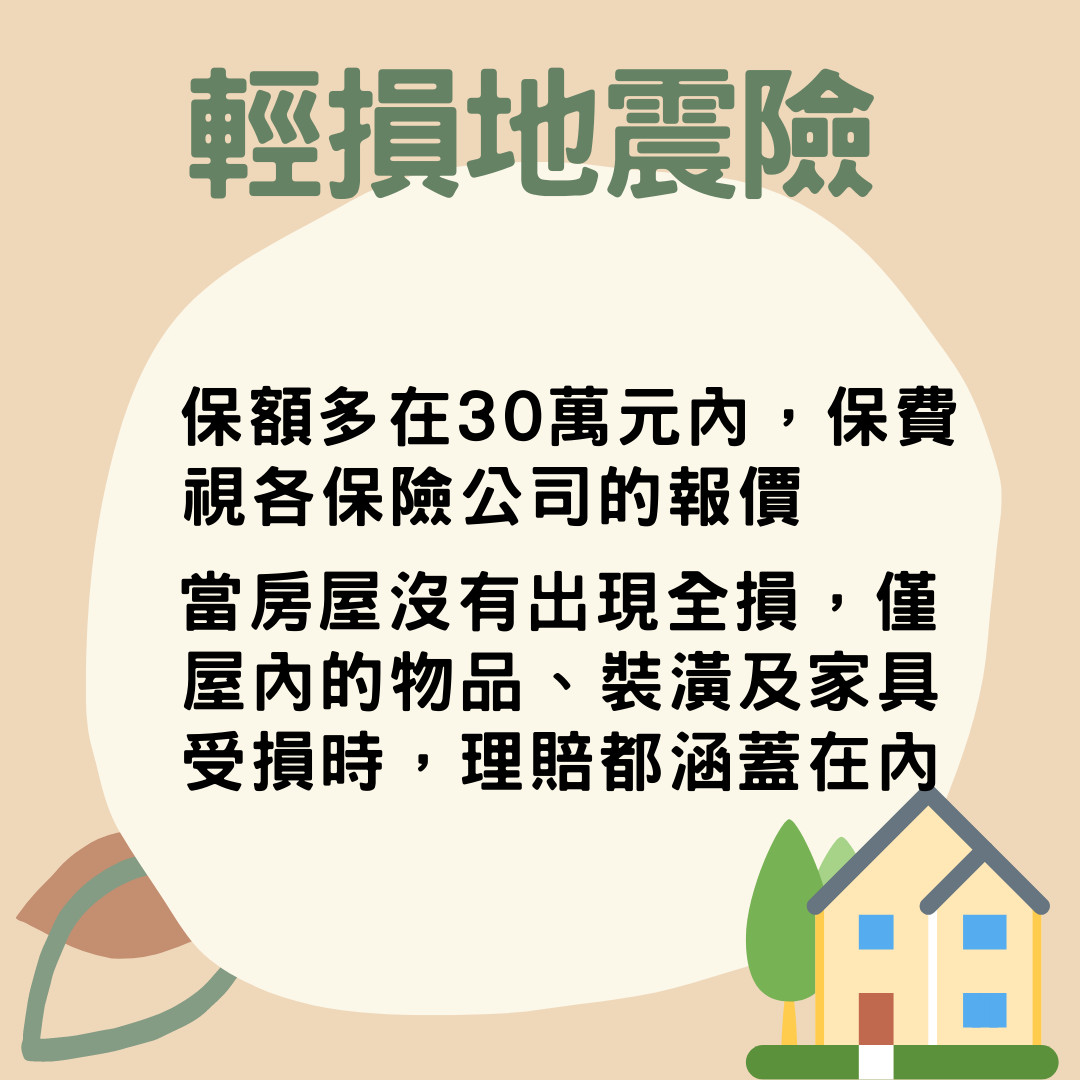

輕損地震險

![]() 當房屋沒有出現全損(即全倒或半倒)的狀況,僅有屋內的物品、裝潢及家具受損時,理 賠都涵蓋在內。保額多在 30 萬元內,保費視各保險公司的報價。

當房屋沒有出現全損(即全倒或半倒)的狀況,僅有屋內的物品、裝潢及家具受損時,理 賠都涵蓋在內。保額多在 30 萬元內,保費視各保險公司的報價。

![]() 理賠範圍包含 1.不動產損失: 房屋部分損毀、牆壁龜裂、磁磚破裂、玻璃震碎、裝潢受 損。2.動產損失: 電器傾倒摔壞、傢俱受損。

理賠範圍包含 1.不動產損失: 房屋部分損毀、牆壁龜裂、磁磚破裂、玻璃震碎、裝潢受 損。2.動產損失: 電器傾倒摔壞、傢俱受損。

![]() 擴大地震險

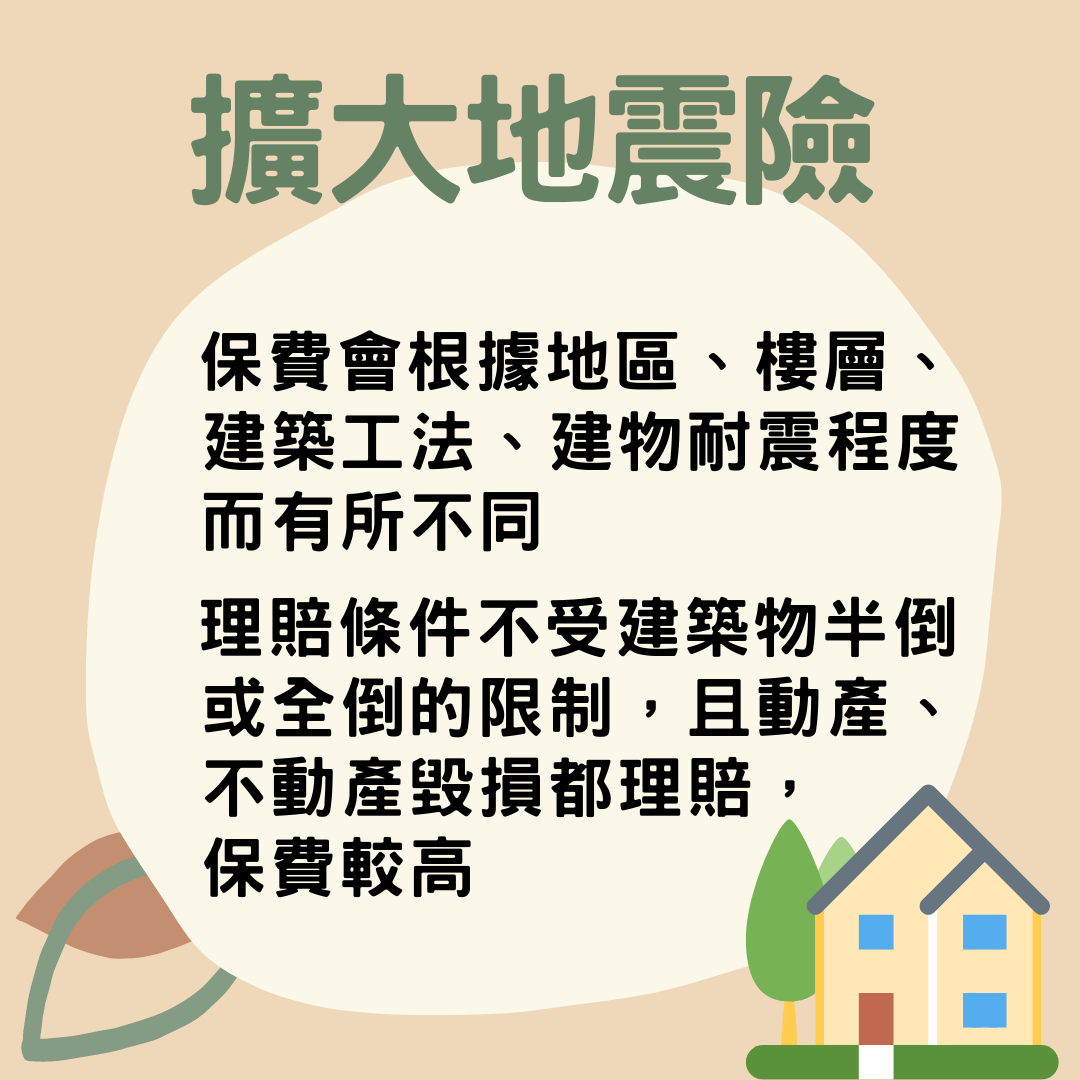

擴大地震險

![]() 結合輕損地震險與超額地震險的優點,理賠條件不受建築物半倒或全倒的限制,且動產、 不動產毀損都理賠,保費較高。

結合輕損地震險與超額地震險的優點,理賠條件不受建築物半倒或全倒的限制,且動產、 不動產毀損都理賠,保費較高。

![]() 保費會根據地區、樓層、建築工法、建物耐震程度而有所不同。 以上四種地震險皆無法單獨投保,需要先投保住宅火險附加地震基本保險後,再依各自需求,加保其他地震險項目。

保費會根據地區、樓層、建築工法、建物耐震程度而有所不同。 以上四種地震險皆無法單獨投保,需要先投保住宅火險附加地震基本保險後,再依各自需求,加保其他地震險項目。

天災是我們無法控制的,為了避免讓自己一生心血剎那化為烏有,趕緊檢視自己保障是否足夠吧![]() 希望大家都平平安安

希望大家都平平安安![]()

分享: