22.04

29

2022年報稅新制

保保小學堂

因疫情逐日升溫,財政部於4/27緊急宣布,今年所得稅報稅期限由5月31日延長至6月30日!!!!!

上次有跟大家分享2022報稅懶人包

今天小編繼續來分享「2022報稅新制」給大家

因應消費者物價指數(CPI)波動及最近一年每人得支配的所得中位數增加影響,財政部於去年宣布將調整綜所稅免稅額、標準扣除額、薪資所得及身心障礙扣除額及課稅級距,但多數的報稅額調整會在2023年開始啟用,只有基本生活費調高在今年報稅可以扣除。

✿個人綜合所得稅新制✿

✓ 2022年適用:

基本生活費:18.2萬元調高至19.2萬元

基本生活費:18.2萬元調高至19.2萬元

● 基本生活費總額=每人19.2萬元 x 申報戶人數

● 比較項目總額= 免稅額 標準扣除額 特別扣除額

特別扣除額中,薪資所得特別扣除額,無須計入比較項目

特別扣除額中,薪資所得特別扣除額,無須計入比較項目

● 基本生活費總額 > 比較項目總額→ 差額可扣除所得

舉例來說,對單身者而言,免稅額 標準扣除額(8.8萬元 12萬元=20.8萬元)>基本生活費(19.2萬),無基本生活費差額可扣抵!!!

因此報稅戶人數或撫養人口較多的家庭,比較能受惠唷~

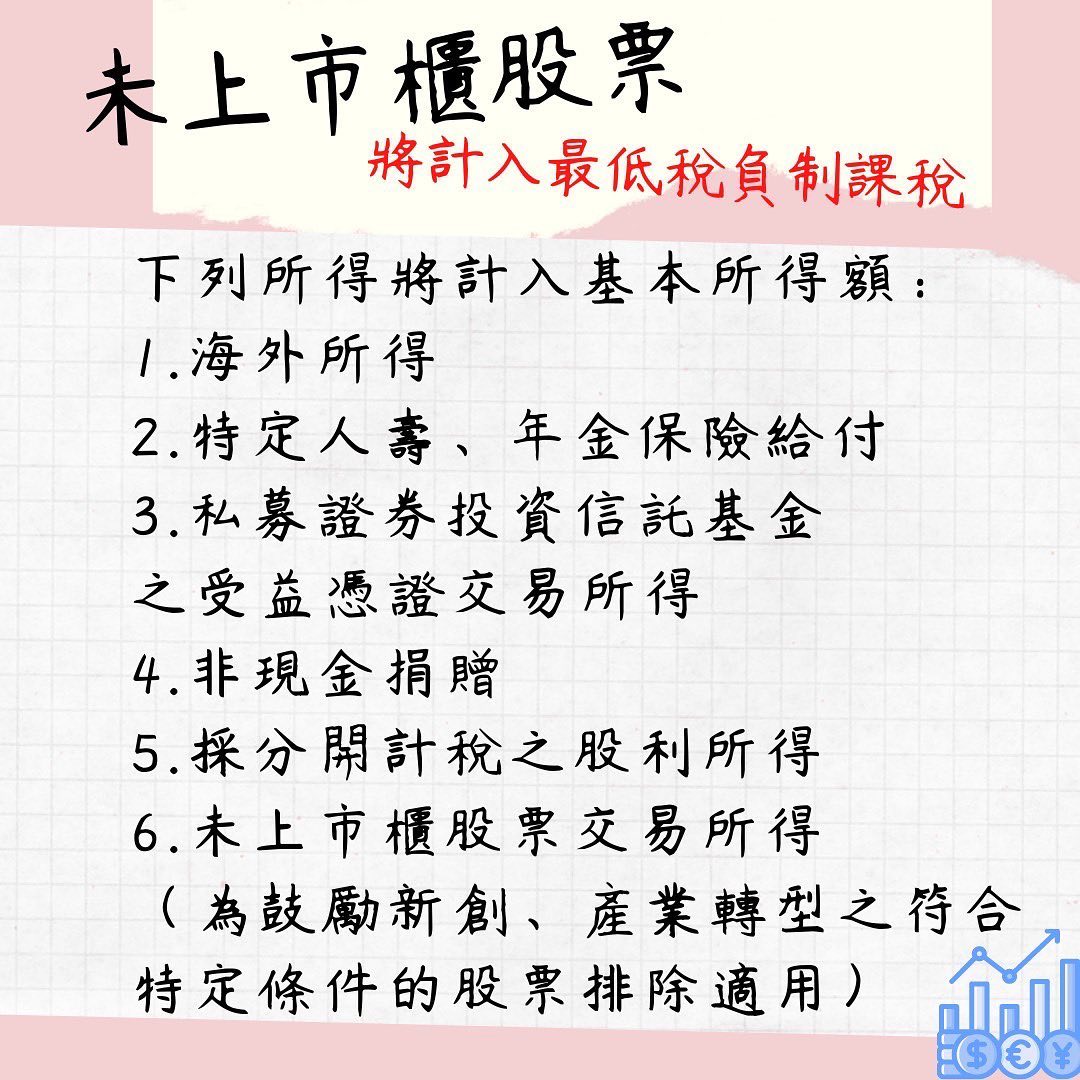

未上市櫃股票交易所得,計入最低稅負制課稅。

未上市櫃股票,交易所得將恢復課徵

依《所得基本稅額條例》規定,有以下所得者須計算基本所得額

1. 海外所得

2. 特定人壽、年金保險給付

3. 私募證券投資信託基金之受益憑證交易所得

4. 非現金捐贈

5. 採分開計稅之股利所得

6. 未上市櫃股票交易所得(但為鼓勵新創企業及產業轉型等,符合特定條件之新創企業的股票排除適用)

✓ 2023年適用:

免稅額:

一般:8.8萬元調高至9.2萬元

70歲以上:13.2萬元調高至13.8萬元

標準扣除額:12萬元調高至12.4萬

薪資所得及身心障礙扣除額:20萬元調高至20.7萬元

希望今天的分享能讓大家更了解報稅新制喔~~

.

.

上次有跟大家分享2022報稅懶人包

今天小編繼續來分享「2022報稅新制」給大家

因應消費者物價指數(CPI)波動及最近一年每人得支配的所得中位數增加影響,財政部於去年宣布將調整綜所稅免稅額、標準扣除額、薪資所得及身心障礙扣除額及課稅級距,但多數的報稅額調整會在2023年開始啟用,只有基本生活費調高在今年報稅可以扣除。

✿個人綜合所得稅新制✿

✓ 2022年適用:

● 基本生活費總額=每人19.2萬元 x 申報戶人數

● 比較項目總額= 免稅額 標準扣除額 特別扣除額

● 基本生活費總額 > 比較項目總額→ 差額可扣除所得

舉例來說,對單身者而言,免稅額 標準扣除額(8.8萬元 12萬元=20.8萬元)>基本生活費(19.2萬),無基本生活費差額可扣抵!!!

未上市櫃股票,交易所得將恢復課徵

依《所得基本稅額條例》規定,有以下所得者須計算基本所得額

1. 海外所得

2. 特定人壽、年金保險給付

3. 私募證券投資信託基金之受益憑證交易所得

4. 非現金捐贈

5. 採分開計稅之股利所得

6. 未上市櫃股票交易所得(但為鼓勵新創企業及產業轉型等,符合特定條件之新創企業的股票排除適用)

✓ 2023年適用:

一般:8.8萬元調高至9.2萬元

70歲以上:13.2萬元調高至13.8萬元

希望今天的分享能讓大家更了解報稅新制喔~~

.

分享: